まずはカード会社に連絡し、事情を説明しましょう

「急な結婚式等でお金がなくなった」「バイト代が思ったより少なかった」「支払日にお金が足りない…」等

そんな時は、とにかくクレジットカード会社へとにかく早めに連絡し、正直に事情を伝えることが大切です。

クレジットカードは、あなたとカード会社との“信頼関係”で成り立っています。

「支払日にお金が足りない」と事前にわかったら

家計簿やお財布の中を見て、「このままじゃ支払日にお金が足りない!」と事前にわかったら、その時点ですぐカード会社に連絡し、相談しましょう。

あなたが誠実に、正直に相談すれば、クレジットカード会社も、“足りないものは、どうしたって足りない”という事実は理解してくれます。

たとえばリボ払いや分割払いに切り替えてもらったりと、何らかの解決策があるはずです。

引落し日を過ぎてしまった…どうすればいい?

口座にお金を用意できなかった場合でも、なるべく早くクレジットカード会社に連絡を入れてください。

多くの場合は、次のような順番で進みます。

- 指定の口座に振り込みを促される

- ①が無理だった場合は、支払い通知書が郵送される

- ②も無理で放置していると、クレジットカード強制解約

支払いが遅れると、遅延損害金(年14.6%)が発生します。

クレジットカード会社によって、お金を引き落とせなかった時点で発生する場合もあれば、①と②の間、②と③の間で発生することもあり、バラバラです。

クレジットカードが強制退会になった場合

数年間、現金オンリー生活になります。家も車も買えません。

それどころか、個人信用情報センターに加盟しているすべてのサービスが、ほとんど利用できなくなると思って間違いありません。

個人信用情報って何?なんのためにあるの?

クレジットカードやキャッシング、ローンの利用実績、家賃やケータイ料金の滞納がないか…etcを記録しているデータベースです。

ほかにも、年齢、性別、年収、職業など、カードの申込みの時に伝える個人情報も記録されています。

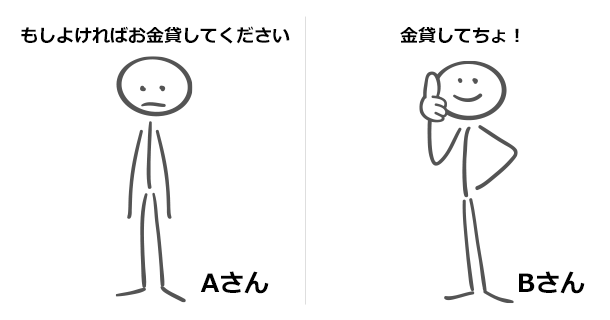

突然ですが、AさんとBさんに登場してもらいましょう。

二人ともあなたの友人です、時々あなたにお金を借りにきます。

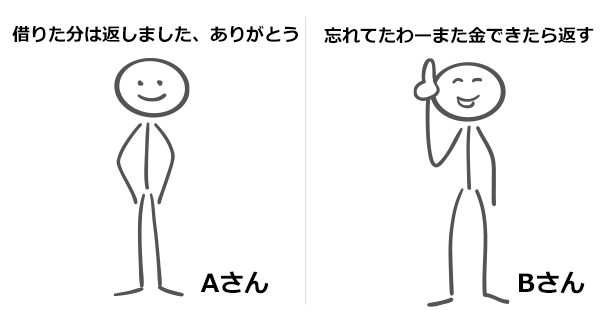

Aさんは、きちんと必ず返してくれます。返すのが遅れることもありません。

Bさんは、なんだかんだと理由をつけて、「もうちょっと待ってよー」ばかり。返すのも遅れがちです。

「Aさんにはまた貸してあげたり、立て替えで払っておいてあげてもいいな」

「Bさんにはもう、お金を貸すのも、立て替え払いもしたくないなぁ」

と思うのは当然ですよね。

つまり、今までのお金のやりとりの実績をもとに、「お金を貸してはいけない友達リスト」を判断したわけです。

それは、個人信用情報、クレジットヒストリーも同じこと。

クレジットカードやローンを利用しても、きちんと滞りなく支払い・返済をしていけば、ブラックリストに載ることはありませんし、むしろ「この人は信用できる」と判断され、審査が通りやすくなります。

こうした判断をするために、個人信用情報があるんですよ!