セゾンプラチナ・アメックス・カードとセゾンプラチナ・ビジネス・アメックス・カードの最初の利用限度額は5万円~1,000万円です。

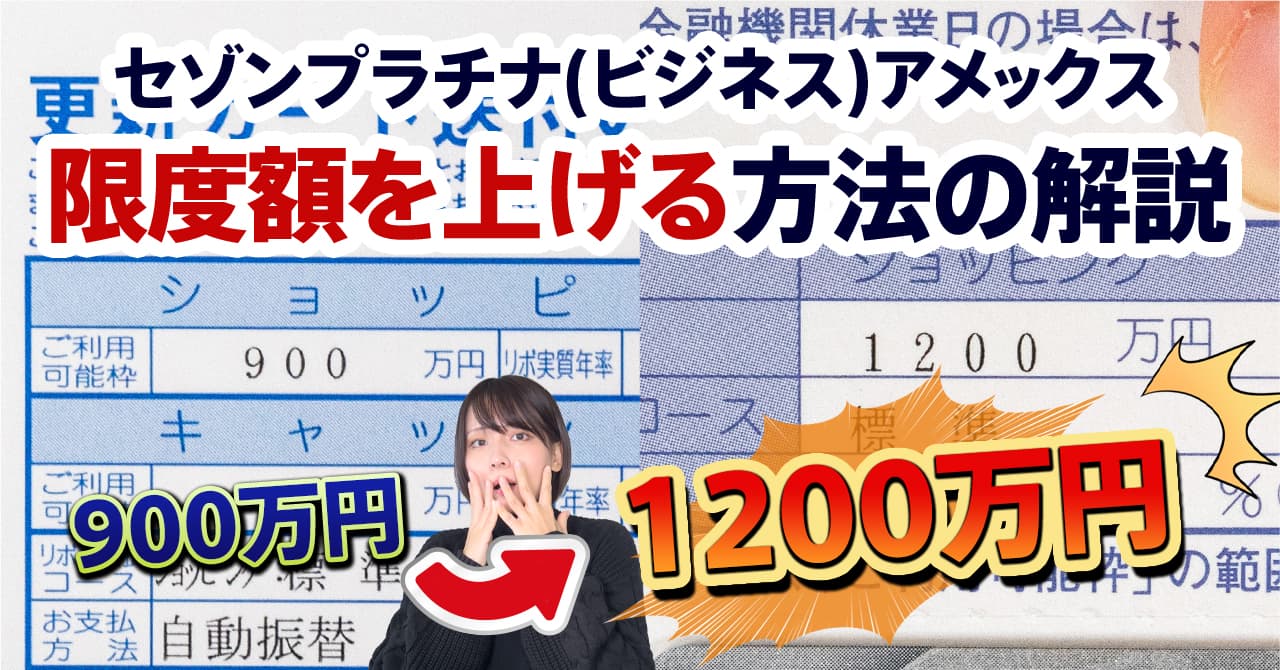

知り合いやネット上の情報をまとめると、だいたい「900万円前後」という方が多かったです。私も1,200万円になっています。

ただし利用限度額は個人のカードの利用実績や年収によって変わります。

もちろん実際どのくらいの限度額になるかは人によって異なるので、あくまでも目安です。

「もう少し利用枠が欲しい・・・」という方は限度額を増枠することもできますよ!

セゾンカードを1枚も持っていない方は30万円~100万円の設定の方が多いという印象です。

目次

利用限度額を上げる方法

- クレジットカード裏面の電話番号に電話をかける

- 限度額を上げたいと相談する

- 相談後、個別審査で問題がなければ限度額が上がる

税金の支払い、継続する高額決済といった理由があれば柔軟に対応してくれます。

実際にどのくらい利用限度額が上がった?

私の場合、元々のセゾンプラチナ・ビジネス・アメックス・カードとセゾンプラチナ・アメックス・カードのショッピング枠限度額は「900万円」でしたが…

カードを使い続けてていたら…今は1,200万円になってます!

知り合いは利用限度額を390万円から500万円に上げてもらってました。

その時の書類がこちら↓

ですが無条件で増枠されるわけではありません。

金額によっては一定の収入を証明する書類(納税証明書・預金残高のコピー等)の提出やカードの利用先を聞かれることがあります。

初期利用限度額が少なかった場合は利用実績を積む

初めてセゾンプラチナ・ビジネス・アメックス・カードを作った場合は初期の利用限度枠が低い可能性もあります。

その場合は、いきなりに限度額を大幅に上げるのは難しいので半年~1年くらい安定した利用実績を積んでいくのがおすすめです。

セゾンプラチナ・ビジネス・アメックス・カードの方がセゾンプラチナ・アメックス・カードよりも限度額が高くついた

セゾンアメックスのプラチナカードには個人向けと法人向けの2種類のカードがあります。

私はどちらのカードも持っていますが、個人向けのセゾンプラチナ・アメックス・カードの限度額は今も900万円です。

ですがセゾンプラチナ・ビジネス・アメックス・カードでは1200万円になっています!

法人向けクレジットカードであるセゾンプラチナ・ビジネス・アメックス・カードの方が利用限度額が大きい、という状態です!

一時的な利用限度額の増枠もあります

通常の毎月継続した利用限度額の増枠は審査のハードルが高めですが、1ヵ月限定の増枠は審査が簡単です。

冠婚葬祭での決済、税金の支払い、税金の支払いなどの目的に限定されますが、現在の利用限度額を一時的に2倍にしてもらうことができます。

例えば、次のように増枠されます。

- 現在の利用限度額が300万円の方は1ヵ月間限定で600万円になる。

- 現在の利用限度額が1,000万円の方は1ヵ月間限定で2,000万円になる。

私が限度額1,200万円に上げてもらった時の経緯の紹介

私の場合は、法人税や消費税の支払いで1ヵ月に500万円カード決済することがあります。

クレジットカードの限度額は、カードの利用後に銀行からの引き落としがかかるまで500万円分の限度額が最大2ヵ月間ずっと減った状態になります。

そこで、「限度額が足りないため不便で困ってる」とカードデスクに相談したところ、1週間~2週間の審査の後に1,200万円にしてもらえました。

限度額が必要な理由を説明できれば上げてもらえるのかもしれませんね。

限度額を引き上げるデメリット

不正利用・紛失・盗難の被害が大きい

一般的にクレジットカードが不正利用された場合や盗難被害にあった場合、カード会社から補償があることが多いです。

- ですが、限度額が大きいカードで被害金額が膨らむと補償を受けられない可能性が高くなる

仮に限度額が2,000万円のクレジットカードを盗難され、2,000万円を不正利用されてしまった場合、全額補償されることは少ないです。

カード所有者の過失の割合が大きい場合は、一部のみの補償となり、半分の1,000万円しか戻ってこないということにもなります。

ただし、これはセゾンカード以外の法人カードの場合でも同じです。

管理コストがかかる

不正利用などを防ぐためにカードの厳重管理が必要なので神経を削らせながら保管が必要になります。

精神的なコストがかなりかかる点がデメリットです。

他のクレジットカードの枠や借り入れ金額に影響

返済余力が少ないと思われる可能性があり、新しいクレジットカードが作れなかったりローンが組めなかったりするデメリットがあります。

使いすぎる可能性がある

枠が増額すれば当然ですが、使いすぎてしまうリスクが高まります。

実際にはお金が無くても物が買えてしまうので、預金の管理ができない方にはデメリットです。

限度額の下げ方

セゾンカードの最低利用限度額は5万円です。

カード裏面の電話番号に問い合わせをすれば限度額を下げることができますが注意点があります。

減額するのは簡単ですが、もう一度枠を増やしてもらうのは大変なので注意!

増額しすぎるのもデメリットがあるので、ほどよい金額設定が大事です。

申し込みの流れと自動リボ設定にしない方法

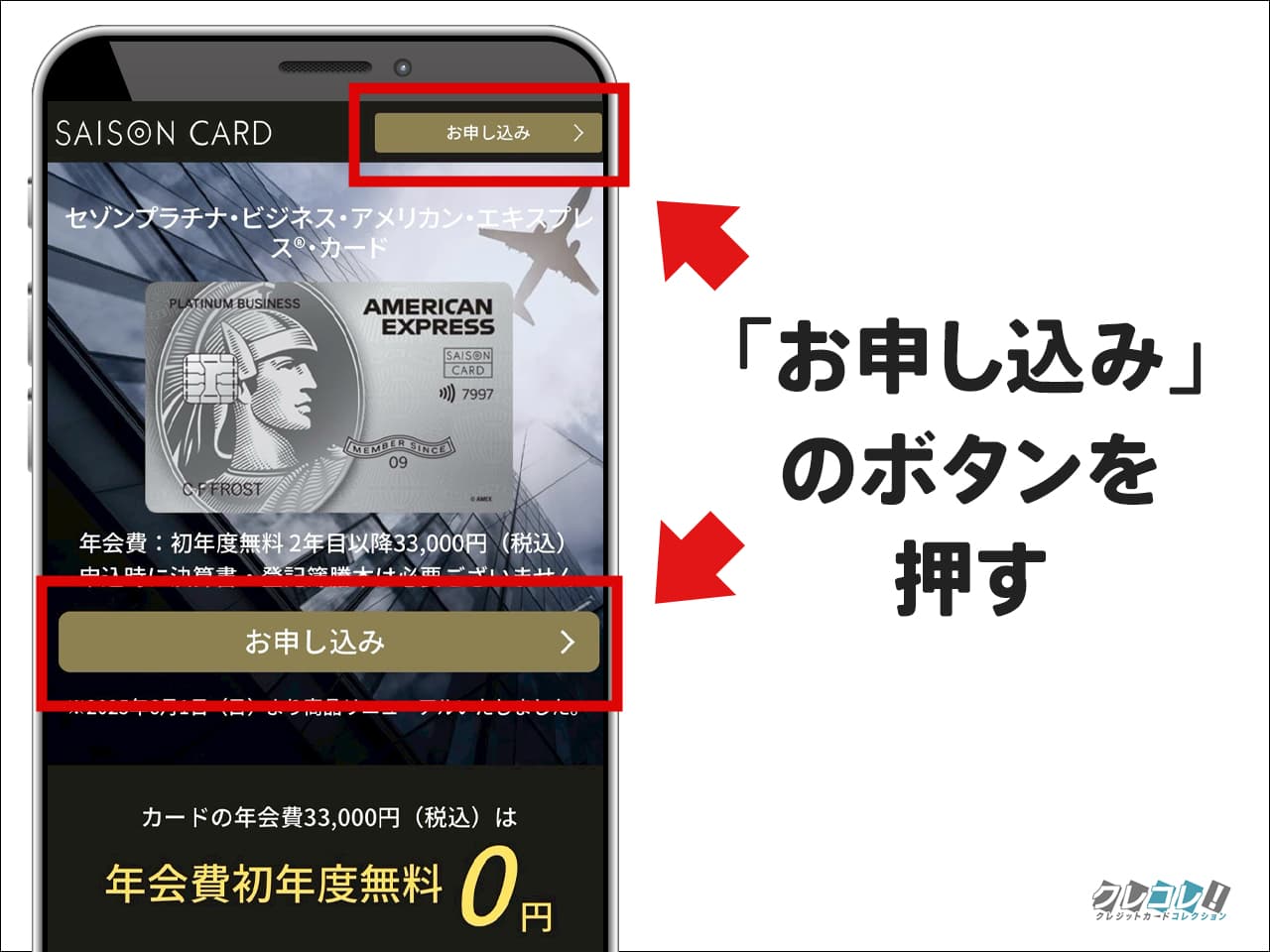

【1】申込みページへアクセス

こちらのバナーから申し込みページにいけますよ↓

\公式サイトからのお申込みはこちら/

【2】必要事項を入力

24時間365日いつでも好きな時に申込みができます。

全部で5ステップなので5分~10分ほどで完了!

STEP1:申込みページにアクセス後「お申し込み」をタップ

STEP2:規約などを読み終えたら「同意して申し込む」をタップ

STEP3:必要事項を入力

入力を終えたら「次へ」をタップ。

1~3ページ目は電話番号や勤務先などの基本情報を入力していきます。

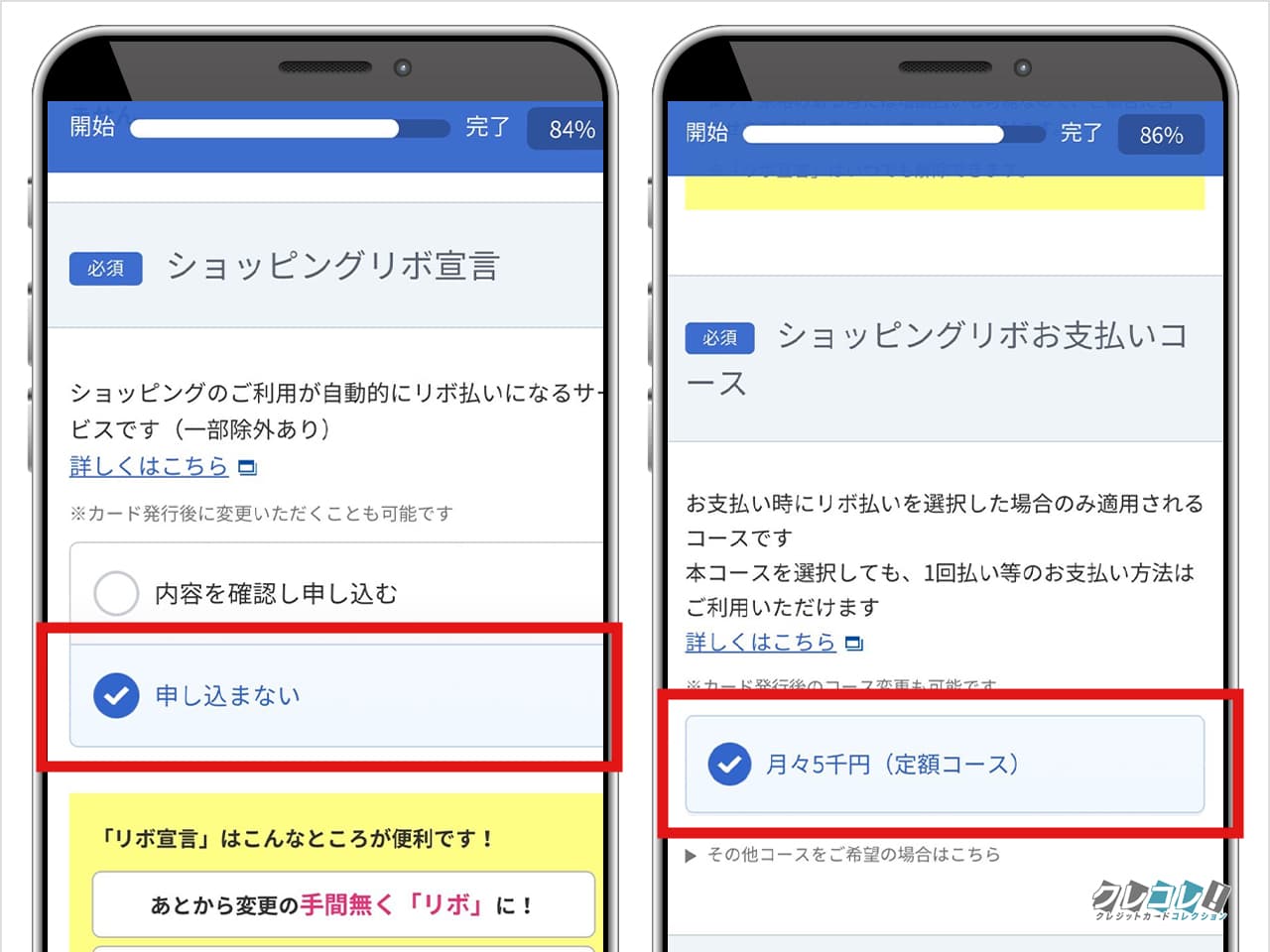

その後「リボ払い/キャッシングの項目」が出てくるので慎重に入力しましょう。

・ショッピングリボの設定

ショッピングリボ宣言は「申し込まない」を選択してください。

申し込むと全自動リボ払いクレジットカードになります。

支払いコースは定額コースまたは標準コースを選んでおきます。

今後ショッピングを行う際に「リボ払い」を使った場合はここで選んだ支払いコースが適用されます。

リボ払いを使わなくても選ばないといけません。

リボ払いは利用の設定をせず勝手に開始されることはありません。

・キャッシングリボの設定

キャッシングリボ宣言は「申し込まない」を選びましょう。

支払いコースはキャッシングを使わなくても選ばないといけません。

今後キャッシング(お金を借りる)を行う際にここで選んだ支払いコースになります。

キャッシングは設定をせず勝手に開始されることはありません。

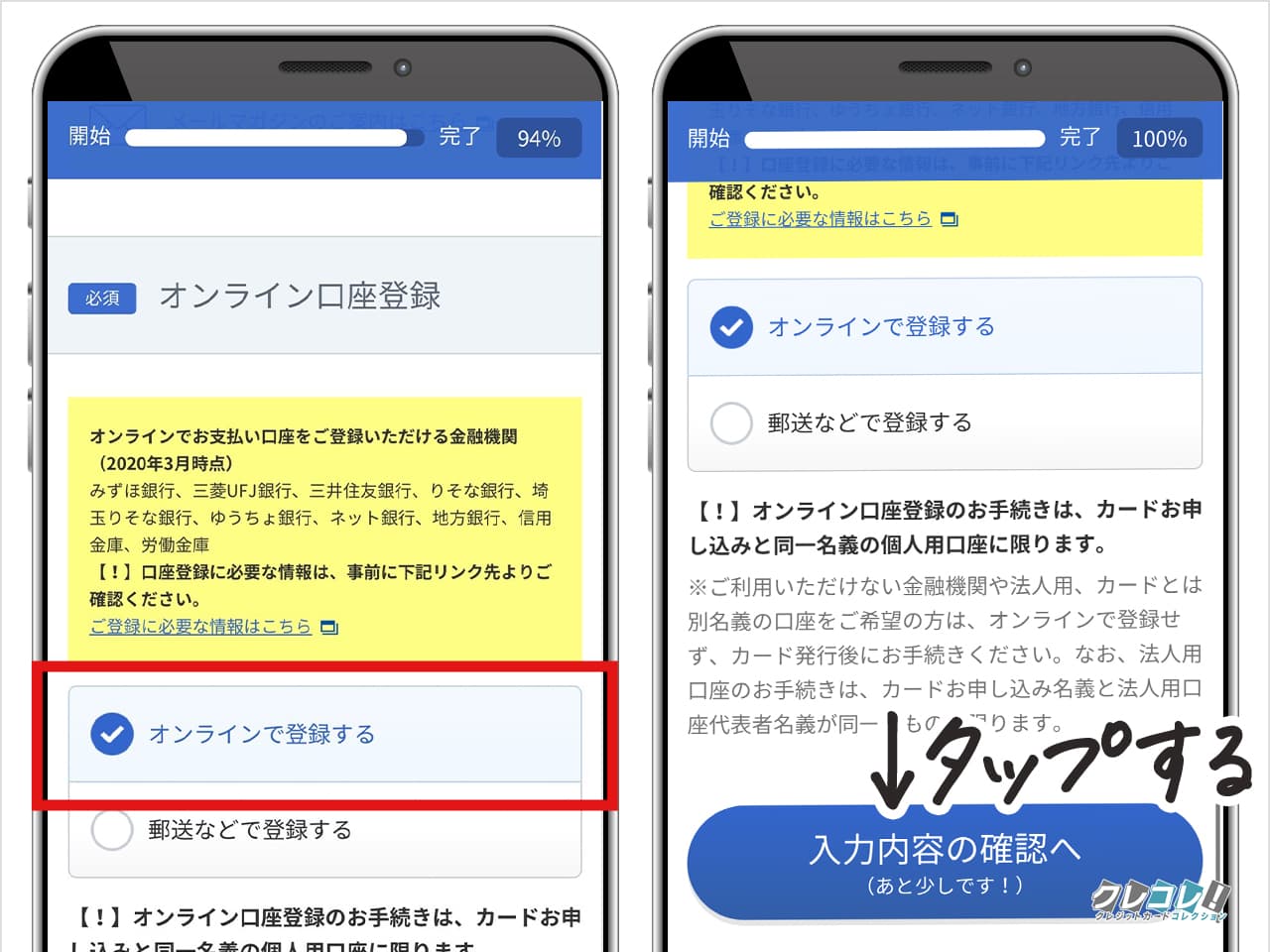

最後にオンラインで銀行口座を登録できます。

郵送で届いた用紙に記入&返送しなくていいので便利です!

もちろん、オンライン口座登録せずに郵送で書類を待ってから申し込むこともできます。

STEP4:申込み内容の最終確認

申込み内容を確認後、送信ボタンで申込み完了です!

【3】審査

カード会社規定の基準により審査が行われます。

セゾンプラチナ・ビジネス・アメックスは個人審査となっているので、人によっては職場に電話がかってくる場合があります。

【4】発行

無事審査が終わると登録したメールアドレス宛に、発行の準備が完了したメールが届きます!

後はカードが届くのを待つだけ!最短3営業日で発行されます。

一般的にビジネスカードの発行には2~3週間かかるため、セゾンプラチナ・ビジネス・アメックスはかなり発行が早いカードですね。

急いでカードを作りたい方にもおすすめです!

申込み時の注意点

【1】記入漏れなくしっかりと本当のことを書く

当然ですが虚偽の申告はNG。住所や勤務先は必ず事実のみを記入します。

現住所と身分証明書に不一致がある場合や銀行口座の名義人と申込人の名前が違う場合は、審査に時間がかかったり審査落ちする可能性が高いです。

【2】最短でカードを入手するならオプション機能をつけない

今すぐに必要がないサービスはカード発行後に申込むのがおすすめです。

\公式サイトからのお申込みはこちら/

| 年会費 | ポイント還元率 | ポイント名 | |

|---|---|---|---|

| 初年度 | 2年目~ | ||

| 無料 | 33,000円(税込) | 1.125% | 永久不滅ポイント+JALマイル |

| 発行スピード | 利用限度額 | ポイント有効期限 | ETC年会費 |

| 最短3営業日 | ~1,200万円 | 無期限 | 無料 |

| ショッピング保険 | 海外旅行傷害保険 | ||

| 死亡・後遺障害 | 疾病治療 | 家族特約 | |

| 年間限度額300万円 | (利用付帯)最高1億円 | (利用付帯)最高300万円 | |

| 2026年7月3日時点 | ||

|---|---|---|

| 公式サイト経由 |

| 45,000円相当 |

| 紹介プログラム経由 |

| 57,000円相当 |

| 既存セゾンカード会員向けDM経由での申込(2026年7月31日まで) |

| 60,000円相当 |

| セゾンコバルトから切替キャンペーンで入会特典を二重取りした場合 |

| 82,000円相当 |

| セゾンゴールドから切替キャンペーンで入会特典を二重取りした場合 |

| 91,000円相当 |

| ポイントサイト経由 |

| なし |

- JALマイルと永久不滅ポイントがダブルで貯まる

- レストランのコースが1名無料の招待日和が使える

- プライオリティ・パスが無料で作れる

関連記事

[表示中のページ] セゾンプラチナ(ビジネス)アメックスの限度額を上げる方法の解説!限度額は1200万円も可能 |